塑托邦托盘租赁

-

微信扫码进入塑托邦小程序

郑州航空枢纽危局!

“见兔而顾犬,未为晚也;亡羊而补牢,未为迟也。”

经过2010年到2017年的快速发展,郑州机场货邮吞吐量超过50万吨,取得了有目共睹的成就。但是在笔者看来郑州机场虽然迈进了50万吨俱乐部,但是始终没有完成从单一货运机场到航空枢纽的蜕变,没有形成明显的优势和不可替代性,容易被他人模仿且后继乏力。随着郑州机场各种红利的释放殆尽,这一快速增长也将戛然而止。

一、隐患初现

所谓货运枢纽,就是的航运资源便利快捷在某一区域内具备不可替代性,对此区域的货源起到压倒性的吸聚作用,其他竞争对手无法依靠价格等单一因素进行竞争。

典型的航空枢纽,其特征是可直航各大洲主要航点,至少是各洲主要枢纽。这意味着,该枢纽已经有有完善的运力统筹体系;各种中转以及运力调配已经形成完善的流程,运力资源已经由点组成网络。另外当地肯定有配套航空运输的发达产业链,尤其是航空运输业和物流业应该较为发达。

但是郑州机场的现状是运力资源高度单一,主要依赖欧洲市场。对南美,非洲,南亚,中东等新兴市场不能覆盖。

新郑机场航空货代市场群雄逐鹿,各自为战,极其不利于运力统筹,另外货代公司经营方式还是点到点询价,不同航司间运力资源调配困难。而且郑州航空产业上既没有本土航司,也非大型快递公司的战略基地。

可见航空货运枢纽的特征郑州目前尚不具备。而且,郑州机场货运的两大优势——富士康系高值货源和卢森堡货航完善的欧洲货运网络也面临着严峻挑战。

由于苹果X系列手机的遇冷,郑州生产的苹果手机产量将比预期低500万部。与此同时,占郑州国际货运量一半的卢货航,其舱位的调配规划却不掌握在河南本土企业手中。不但调配整合资源不便,也有着随时出走的可能,造成隐患已经初现。

而没有本土航司更是长期制约河南民航的发展。笔者刚刚看到一篇文章《东航,你还想阻碍江苏民航发展多久?》,其作者对占江苏市场份额28%,只有三条洲际直航航线的东航江苏表达强烈不满。这里笔者只好对占河南市场份额22%,无任何洲际直航航线的南航河南苦笑,通常基地航司对主基地的市场份额贡献应在40%以上。

二、货代乱象

根据现在郑州机场的情况,笔者的估计,2019年河南民航旅客吞吐量将会跟随经济增长率继续小步慢跑。但是货邮吞吐量,尤其是国际货邮吞吐量将会迎来负增长。“居安思危,思则有备,有备无患”在笔者看来,郑州要继续做大做强,也应尽早针对以上缺陷的着手。

对郑州乃至河南来说,如果想继续强化航空枢纽的地位,最重要的是尽早培养扶持一家实力强大的本土货运代理公司。

目前郑州机场出货量前三大货代都是合资外资的,某豪某斯某世等总部在北上广的公司。他们把郑州的定位就是一个出货口,收发本省货物,价格有优势就调货进来,仅此而已。总目标是利用河南运力及客户资源而不是发展培养资源。

河南没有较大的本土货代公司,使得舱位资源分散市场混乱,尤其是不利于跨公司的运力调配。所以直到现在郑州并没有形成资源便利优势,市场吸引力主要还是靠简单的价格战。

尤其是卢货航完善的欧美货运网络这一巨大资源,销售权调配权也在外省市公司手中。可能是出于优先保障总部的考虑,据笔者了解,卢货航在郑州的政策对比其国内其他航点不甚理想,已有客户流失的迹象。

其实货代公司是航空货运中很重要的一环。要自营货运航空或者开辟航线,货代公司拥有的客户资源是基础。欧美前五大货运航空公司FedEx,UPS,DHL,TNT,GLOBAL前身都是物流公司,我国最大的货运航空公司顺丰航空和圆通航空也都是物流出身。民营航空中最出色的春秋航空母公司是旅游公司。

可见,拥有一套完整的销售网络,是参与航空经营,挖掘培养货源,对运力资源进行有效调配的基础。

三、缺失的本土航企

对于郑州来说,如果想继续强化航空枢纽地位,就应该集中资源在本省民航基干力量上。同时,郑州及河南政府应停止对其他航司在郑州的分公司继续投资,已投资的,可以撤出的应当逐步撤出。

河南资方对其他航司的分公司既无人事权,又无财务权,其管理层只会服从总公司的意志,不会服从河南的民航发展规划。而且河南资方的投资尤其是涉及股权的投资,经常引起地区航司总部的排斥。地区航司一般会设法稀释已经投资的股权,继续投资无异于火中取栗。

这一点在河南开通国际航线屡受挫折有所表现。某些公司既不愿承担培养国际客源造成的前期战略亏损,也不愿投放成本较高的宽体机,其结果就是河南本地有限的国际客源被引导至其航司总部转机。

所以河南的国际旅游客源不少(郑州到越南的旅游包机顶峰时达到每周九班,由于没有本地航司进行航权交换,全部由越方飞机执飞)。但是至今没有一条直达远程洲际航线,远远落后于同是中部地区的武汉,武汉目前已经可以直达欧美三十多个航点。

另外,河南还有一个很严重的问题是没有完善的航空产业链。因此,河南政府需要尽快填补本省航司的空白。没有属地航空公司,就没有服务于本省航空规划的基干力量,一切规划都是纸上谈兵,同时也导致对外的民航合作缺失合作对象。

河南与诸多国内外民航相关单位曾经有过合作意向,但是多数不了了之,原因之一就是河南没有可供合作的民航业实体。由于国家近几年对于民航产业的战略调整,对新成立客运航空公司进行了严格的限制。填补本省航司目前可行的途径就是收购。收购的标的公司最好符合以下特征:

1.股权明晰且单一,实际控股为自然人。非价格因素干扰少,不存在纷争,容易实现收购。

2.有一定的干线机队规模,也就是具备局方规定的引进宽体客机和开辟国际航线的基本条件。

其实有效标的为数不多。海航旗下的多数子公司股权比较复杂,而且多数有地方国资参与,实际收购会比较困难。规模过小,机型复杂的航司又要长期大量投入才可见效。

笔者看来前段时间媒体披露的奥凯航空是目前唯一合适的标的。

四、航点,合作!

从上图可见,郑州机场目前货运航点主要依赖单一欧洲市场。因此笔者认为郑州机场在货代公司和本省航司经营稳定后,应该尽快开展自营国际货运航班,拓展完善直航航点网络,填补新兴市场航点空白。

目前,河南资方控股的卢货航已经能够对欧洲和北美市场实现有效覆盖,而与此同时,欧洲和北美市场已经运力过剩,且在短期内也看不到较快增长的可能。在这个情况下,航企只能巩固现有航线,妥善经营,发展服务挖掘潜力。

另一面,相对于欧美市场的2~3%的年增长率来说,非洲和南美等新兴市场空运增长率较高。而且非洲和南美没有大型航空货运企业,运力相对缺乏,单位里程运价较高。但郑州民航货运枢纽主要依赖的卢货航由于航权和地理位置等原因不可能从开辟中国到南美和非洲的航线。所以,开新航线,抢市场有机会让郑州机场“更上一层楼”。

中国民航市场将在2022年超越美国,但是发展极不平衡,大型洲际全货机明显偏少,有巨大的发展潜力,这是一个历史机遇。

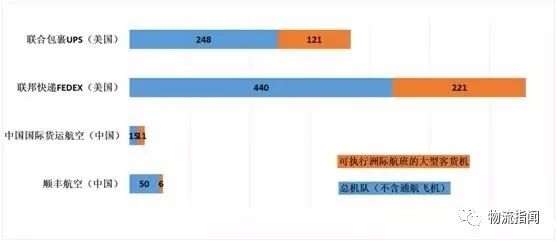

中美两国前两大全货机公司机队对比

我国民航市场容量将在2022年超越美国,但是我国全货机占比明显偏少

还有一个对适合现在郑州发展货运枢纽的方法是,与已有航空经营能力的国内快递物流企业达成战略合作。快递物流业和航空运输业是共生的,有着互相促进的作用。欧美快递业巨头FedEx,UPS和TNT的主运营基地,美国孟菲斯和路易斯维尔,以及比利时列日都是年货运吞吐量百万吨左右的的航空枢纽。

没有快递业的助力航空货运就少了一个非常大的增长点,一个巨大的有持续性增长性的客户源和对航空货运进行深加工的能力。

我国大型快递企业也已经开始布局航空产业,其中的大手笔有阿里入股的圆通航空打造杭州集散中心;京东与天津货航达成战略合作;顺丰航空打造湖北鄂州全国枢纽。而位居公路尤其是铁路交通要冲的郑州至今还未与大型物流企业达成战略合作,实在是一大遗憾。

进行国际航空货运业务所需要的资源较大,如果郑州能与某些已经有航空经营能力的大型物流公司达成合作,内外分工,利用他们已经形成的国内网络配合郑州的国际网络,将是强强相连的最佳组合。

同没有航空经营能力快递企业合作一则会造成增加竞争、资源浪费,二则自己尚在学习期间还要重新培养快递公司的航空经营能力,实在不是上上之选。

五、尾声

2019年将会是郑州航空枢纽建设中重要的一年,随着富士康和卢货航的红利释放殆尽,如果郑州仍然迟迟不能由货运机场到航空枢纽的转型,那么郑州机场危矣!

随着杭州圆通航空羽翼丰满和顺丰鄂州基地逐渐成型,当两者成熟布局国际国运市场形成不可替代的便利优势时(不得不提一句,顺丰现在已经开始拥有B747机队了),郑州机场国际货运资源会迅速散失,国际航空枢纽设想将成为空谈。

“见兔而顾犬,未为晚也;亡羊而补牢,未为迟也。”

郑州乃至河南民航,正在一个关键路口。

上一篇:万科重金布局物流地产

下一篇:物流成产业互联网第一场景?

关注塑托邦微信小程序

随时随地租用托盘

随时随地归还托盘

咨询电话:135-6897-3662(周一至周日 8:00-21:00)

服务监督热线: (023)6712 4650(周一至周日 9:00-18:00)

互联网违法或不良信息举报联系方式:

邮箱: sutuobang@163.com 电话:(023)6712 4650

微信小程序

Copyright 2021 www.sutuobang.com All Rights Reserved

渝ICP备17005947号-5友情链接:

热门城市:

重庆托盘租赁 北京托盘租赁 上海托盘租赁 天津托盘租赁 安徽托盘租赁 福建托盘租赁 广西托盘租赁 贵州托盘租赁 甘肃托盘租赁 广东托盘租赁 河南托盘租赁 湖北托盘租赁 湖南托盘租赁 海南托盘租赁 河北托盘租赁 黑龙江托盘租赁 吉林托盘租赁 江西托盘租赁 江苏托盘租赁 辽宁托盘租赁 宁夏托盘租赁 内蒙古托盘租赁 青海托盘租赁 山西托盘租赁 四川托盘租赁 陕西托盘租赁 山东托盘租赁 西藏托盘租赁 新疆托盘租赁 云南托盘租赁 浙江托盘租赁 香港托盘租赁 澳门托盘租赁 台湾托盘租赁移动版:

塑托邦托盘租赁移动版